Un nuevo informe elaborado por Caprolecoba analiza la coyuntura productiva y comercial de la lechería en el oeste bonaerense y advierte que, pese al contexto climático y financiero adverso, febrero abre una ventana clave: la necesaria recuperación del precio de la leche “no parece una utopía”, sino una condición imprescindible para recomponer la rentabilidad del productor y reordenar el negocio en un escenario de transformación estructural.

En el oeste de Buenos Aires, venimos con un verano de temperaturas tolerables, excepto en las últimas semanas de diciembre y enero. Pero con lluvias escasas e irregulares, que hicieron retroceder mucho la carga de humedad en los perfiles, con mejoras sectorizadas a comienzos de febrero, en el nivel superficial. Se esperan lluvias más parejas y de alcance general, para marzo. El SMN, en su pronóstico de FEB-MAR-ABR, prevé lluvias normales o menores, y temperaturas algo mayores a las normales, para la época. ENSO: Neutralidad actual. Niño: ¿En el otoño?

Producción y perspectivas

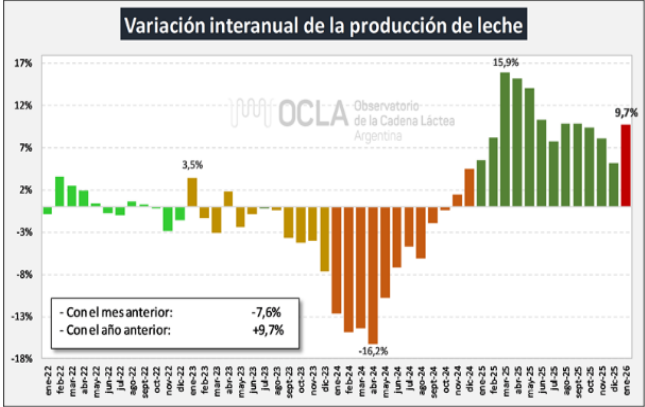

Con 966 mill de litros, la producción de ENE se ubicó 7,6% debajo de DIC (en los últimos 5 años había caído 9,6%), pero 9,7% arriba de ENE’25 en litros y 11,3% más, en sólidos. En el mundo, se espera otro año de crecimiento global de la producción, pero menor al de 2025. En nuestro oeste, se moderó la oferta forrajera (por déficit hídrico) y esto obliga a dar más ración. Las relaciones de precio, están así: Leche:Maíz = 1,90 // Leche:Soja = 1,03.

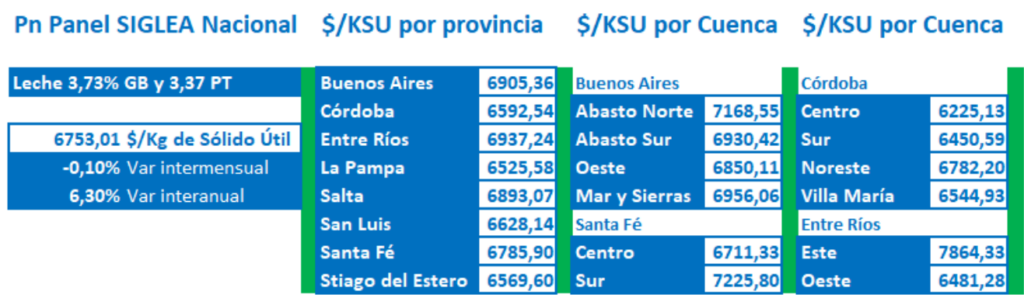

Precios SIGLEA Enero 2026 $/Kg. de sólidos útiles

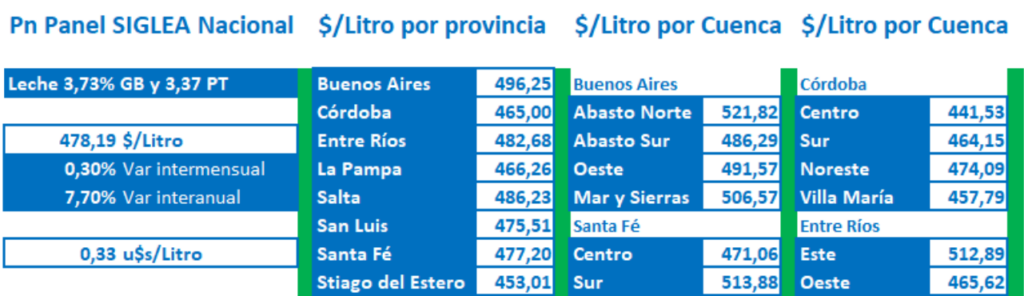

Precios SIGLEA Enero 2026 $/Litro de leche

El escenario comercial

Febrero: necesaria recuperación del precio, no parece una utopía

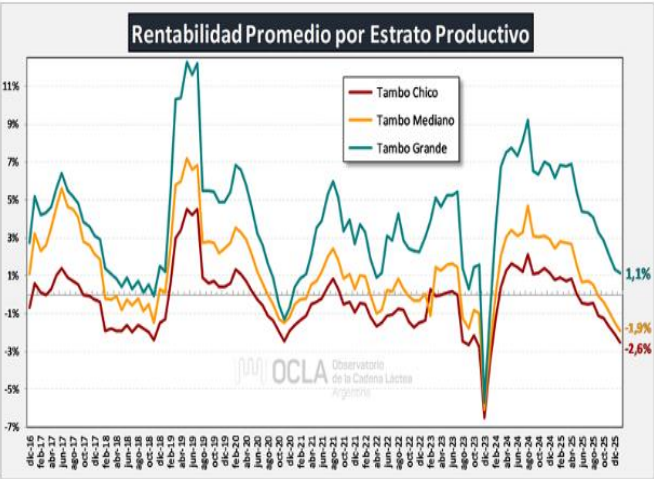

Desde fin de año, se redujo mucho la sobreoferta en el MI, por la caída estacional de la producción y mayores exportaciones. El consumo no pudo bancar mayores precios, pero no desplomó las ventas. El stock de las pymes queseras se redujo a lo “técnico”. Entre las grandes, las que exportan y venían mejor paradas, bancan el rigor “macro”. Pero las complicadas de antes, estarían saliendo del negocio. A todas, las asfixia el altísimo nivel de las tasas actuales. En este contexto, resalta la persistente baja real en los precios y rentabilidad del productor, cosa que debiera revertirse a la brevedad posible. Y no parece una utopía.

¿Un nuevo contexto para la lechería?

Movidas de gran magnitud, en curso, podrían cambiar profundamente el contexto del negocio lechero en Argentina. No sabemos aún en detalle cómo será esta nueva reconfiguración interna e integración en el mundo, pero algo está claro: no tiene marcha atrás.

El negocio lechero del mundo, no se va a detener ante ningún proteccionismo de ocasión. Cuando hay una demanda insatisfecha, el mercado va a buscar satisfacerla, porque hay allí un negocio posible. No importa cómo queramos contarla. Esa es la realidad y la tendencia, que no sugiere, obliga a las empresas involucradas en esta actividad, a la eficiencia, la competitividad y el crecimiento. Aquí y en el mundo.

Es una realidad que mantiene a nuestra Lechería en el mundo lechero, donde, para estar de manera perdurable, hay que tener eficiencia, escala, y competitividad acordes.

La otra opción es quedarnos como estamos, pensando que así podremos “zafar”. No parece aconsejable. El tiempo pasa, y ni las sociedades, ni los mercados, se van a sentar para esperarnos a nosotros.

Informe elaborado por Caprolecoba